از زمان گزارش اشتغال آمریکا در ماه جولای که ترس از رکود را برانگیخت، سرمایه گذاران در تلاش هستند تا میزان کاهش نرخ بهره فدرال رزرو را در گردهمایی ماه سپتامبر دریابند.

روز چهارشنبه فدرال رزرو تصمیم خود را اعلام خواهد کرد. به نظر می رسد که مسئله مهم این نیست که آیا مقامات کاهش نرخ بهره را شروع می کنند یا خیر، بلکه میزان کاهش نرخ مهم است.

پس از سخنرانی رئیس فدرال رزرو پاول در سمپوزیوم جکسون هول، جایی که وی خاطرنشان کرد که آنها ضعف بیشتر در بازار کار را تحمل نخواهند کرد، سرمایه گذاران توجه خود را به داده های مربوط به اشتغال معطوف کردند و به احتمال کاهش نرخ با هر نشانه ای از تضعیف اضافه کردند. حتی گزارش NFP برای ماه آگوست آنطور که انتظار میرفت دلگرمکننده نبود، زیرا سرمایهگذاران احتمال 30 درصد را برای کاهش %0.5 نرخ بهره در گردهمایی هفته آینده قیمت گذاری می کنند.

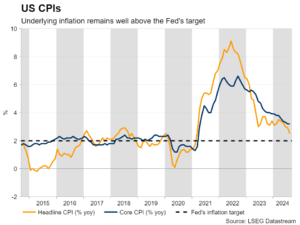

این درصد پس از اینکه دادههای CPI در ماه آگوست نشان داد که تورم کل بسیار بالاتر از هدف فدرال رزرو یعنی 2 درصد است، به حدود 15 درصد کاهش یافت، اما پس از گزارشهای رسانههای فایننشال تایمز و وال استریت ژورنال، به 45 درصد رسید.

با این حال، با توجه به اینکه مدل GDPNow فدرال رزرو آتلانتا نرخ رشد 2.5 درصدی را برای سه ماهه سوم پیش بینی می کند، به نظر می رسد که هیچ دلیل مشخصی برای سیاست گذاران وجود ندارد که چرخه تسهیل سیاست پولی را با یک حرکت تهاجمی آغاز کنند. در نهایت یک کاهش %0.25 نرخ میزان معقولتری به نظر میرسد.

اگر چنین باشد، دلار میتواند افزایش یابد، اما اینکه آیا میتواند سودهای خود را حفظ کند یا خیر ممکن است به نمودار دات پلات بهروز شده و اظهارات پاول در مورد مسیر آینده کمیته FOMC بستگی داشته باشد.

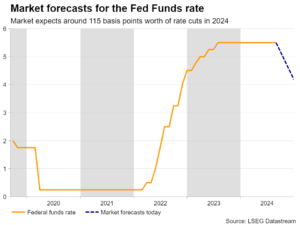

اگر نمودار دات پلات و پاول تعداد کاهشهای کمتری را در سال جاری نسبت به %1.15 مورد انتظار فعلی بازار نشان دهند، دلار ممکن است حمایت بیشتری دریافت کنند. در مورد وال استریت، اطمینان به اینکه بزرگترین اقتصاد جهان به سمت رکود نمی رود، ممکن است ریسک پذیری را بالا نگه دارد، حتی اگر این به معنای کاهش نرخ کمتر از حد انتظار باشد.

شاخص خرده فروشی در ایالات متحده قرار است روز سه شنبه منتشر شود، اما با توجه به اهمیت جلسه فدرال رزرو، بعید است که تاثیر زیادی بر موقعیت سرمایه گذاران بگذارد.