سیاستهای پولی (Monetary Policies) یعنی در واقع بانک مرکزی تصمیم میگیرد؛.... «چقدر پول در گردش باشد؟» و «قیمت آن پول (نرخ بهره) در چه سطحی باشد؟».

همانطور که در مقالهی «چگونه سیاستهای پولی و مالی دولت میتواند بورس را متأثر کند؟» به تفصیل توضیح دادهایم، سیاست پولی مجموعهای از تدابیر و ابزارهایی است که بانک مرکزی برای مدیریت حجم نقدینگی، تعیین نرخ بهره و تنظیم شرایط اعتباری بهکار میگیرد تا به اهداف کلان اقتصادی از جمله کنترل تورم، حفظ ثبات قیمتها، ایجاد رشد اقتصادی پایدار و دستیابی به اشتغال کامل برسد.این سیاستها بر اساس رویکرد و هدف، به دو شاخهی اصلی انبساطی و انقباضی تقسیم میشوند.

ابزار سیاست پولی در ایران

۱. ابزارهای مستقیم (مستقل از شرایط بازار)

• کنترل نرخهای سود بانکی

• سقف اعتباری

۲. ابزارهای غیرمستقیم (مبتنی بر شرایط بازار)

• نسبت سپرده قانونی

• اوراق مشارکت بانک مرکزی

• سپرده ویژه بانکها نزد بانک مرکزی

چگونه سیاستهای پولی بر اقتصاد تأثیر میگذارند؟

سیاستهای پولی از اصلیترین ابزارهای مدیریت اقتصاد کلاناند و بر تورم، رشد اقتصادی، اشتغال و ثبات مالی اثر میگذارند. نئوکلاسیکها باور دارند که در بلندمدت، سیاست پولی تنها بر سطح قیمتها تأثیر دارد و متغیرهای حقیقی مانند تولید و اشتغال بیشتر به بهرهوری و فناوری وابستهاند. در مقابل، اقتصاد رفتاری نشان میدهد که در کوتاهمدت، سیاست پولی از طریق انتظارات و واکنشهای روانی بر مصرف و سرمایهگذاری اثرگذار است. بنابراین، فهم تأثیر سیاستهای پولی مستلزم ترکیب نگاه ساختاری بلندمدت و رفتاری کوتاهمدت است.

تورم (Inflation)

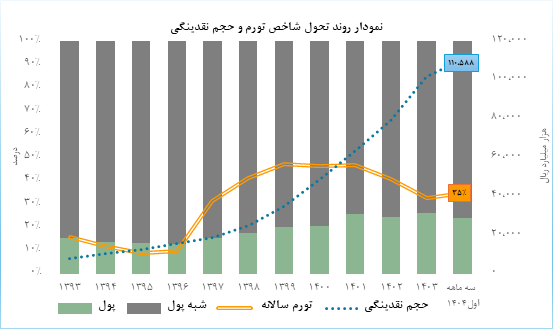

نظریه مقداری پول نشان میدهد که بین رشد نقدینگی و سطح عمومی قیمتها رابطه مستقیم وجود دارد. سیاستهای پولی انبساطی با افزایش عرضه پول و کاهش نرخ بهره، تقاضای کل را تحریک کرده و موجب افزایش قیمتها میشوند، در حالی که سیاستهای پولی انقباضی با محدودسازی رشد نقدینگی و افزایش نرخ بهره، انتظارات تورمی را مهار کرده و افزایش قیمتها را کنترل میکنند.

بررسی روندهای یک دهه اخیر نشان میدهد که اجرای سیاستهای پولی انبساطی و رشد پرشتاب نقدینگی، بهویژه در سالهای ۱۳۹۷ تا ۱۴۰۱، محرک اصلی تورمهای سنگین بوده است. افت نسبی نرخ تورم در فاصله ۱۴۰۲ تا ۱۴۰۳ عمدتاً به تغییر ترکیب نقدینگی و افزایش سهم شبهپول بازمیگردد؛ عاملی که بهدلیل سرعت چرخش پایینتر، ورود تدریجیتری به جریان مبادلات دارد.

رشد اقتصادی (Economic Growth)

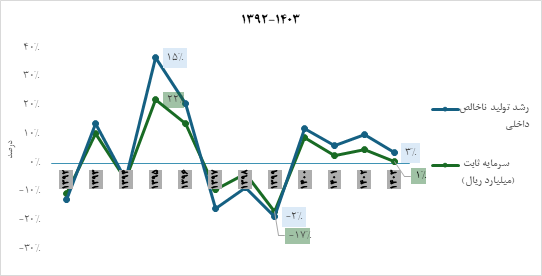

رشد اقتصادی که با تولید ناخالص داخلی واقعی سنجیده میشود، تحت تأثیر سیاستهای پولی قرار دارد. سیاستهای پولی انبساطی با کاهش نرخ بهره، سرمایهگذاری و مصرف را تحریک کرده و منجر به افزایش تولید میشوند. در مقابل، سیاستهای انقباضی با افزایش نرخ بهره، سرمایهگذاری و مصرف را کاهش داده و میتوانند رشد اقتصادی را کند کنند

.بررسی روند سالهای ۱۳۹۲ تا ۱۴۰۳ نشان میدهد که رشد اقتصادی و رشد تشکیل سرمایه ثابت ناخالص در بسیاری از مقاطع همسو بوده و جهتگیری مشابهی داشتهاند.

با این حال، «تشکیل سرمایه ثابت ناخالص» از ابتدای دهه ۱۳۹۰ روندی نزولی داشته و حتی در دورههای سیاست پولی انبساطی، بیثباتی اقتصاد کلان، تورم پایدار و نااطمینانی ارزی موجب انتقال بخش عمده نقدینگی به فعالیتهای غیرمولد و کاهش اثرگذاری این سیاستها شده است. تداوم اجرای سیاست تثبیت اقتصادی بانک مرکزی از اواخر سال ۱۴۰۱ به کاهش نرخ تورم در ۱۴۰۲ انجامید و با مدیریت کارآمد بازار ارز، به ویژه از طریق گسترش مرکز مبادله ارز و طلا، ثبات و پیشبینیپذیری لازم را برای سرمایهگذاری فراهم آورد.

علاوه بر این، تمرکز بانک مرکزی بر تأمین مالی غیرتورمی از طریق ابزارهایی نظیر اوراق گام و حمایت از بازار سرمایه، از جمله اقدامات حمایتی و بازارگردانی سهام بانکها و شرکتهای زیرمجموعه، نقش کلیدی در ایجاد بسترهای محکم اقتصادی برای پایداری رشد خواهد داشت.

نرخ ارز (Exchange Rate)

سیاستهای پولی از طریق کانال نرخ بهره و جریان سرمایه بر ارزش پول ملی اثرگذارند. افزایش نرخ بهره در نتیجه سیاست انقباضی، بازده داراییهای مالی داخلی را جذابتر کرده و ورود سرمایه خارجی را افزایش میدهد؛ این امر به تقویت نرخ ارز میانجامد. برعکس، کاهش نرخ بهره در سیاستهای انبساطی، موجب خروج سرمایه و کاهش ارزش پول ملی میشود. تغییرات نرخ ارز خود بر رقابتپذیری صادرات و واردات اثر میگذارد.

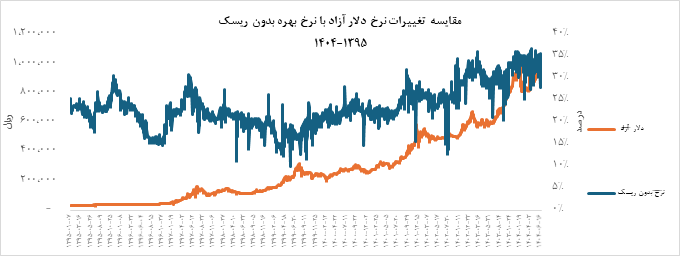

همانطور که در نمودار ذیل قابل مشاهده است دادههای نرخ دلار آزاد و نرخ بهره بدون ریسک طی سالهای ۱۳۹۵ تا ۱۴۰۴، میتوان نتیجه گرفت که شدت و جهت رابطه بین این دو متغیر در کوتاهمدت ثابت نبوده و بهطور مکرر تغییر کرده است؛ بهگونهای که در برخی دورهها همفاز و دارای رابطه مستقیم و در برخی دورهها ناهمفاز و معکوس عمل کردهاند. در بازههایی که افزایش نرخ بهره بهعنوان ابزار سیاست انقباضی پیش از جهش ارزی رخ داده، اثر تقویتی بر ارزش پول ملی از مسیر جذب سرمایه و کاهش انتظارات تورمی مشاهده شده است. در مقابل، زمانی که افزایش نرخ بهره پس از جهش ارزی و با تأخیر انجام شده، این تغییرات بیشتر نقش واکنشی داشته و منعکسکننده تضعیف پول ملی بوده است.

در افق میانمدت و بلندمدت، بهویژه در بازههای تاریخی ۱۳۶۵ تا ۱۳۷۲ و ۱۳۷۷ تا ۱۳۸۰، رابطه مستقیم و پیشرو بودن نرخ بهره نسبت به نرخ ارز مشاهده میشود که با چارچوب برابری قدرت خرید و اثر بینالمللی فیشر همخوان است. بااینحال، در اقتصاد ایران بهدلیل محدودیت جریان آزاد سرمایه، کنترلهای ارزی، و نااطمینانی مزمن، این همبستگی بهصورت کامل و پایدار عمل نکرده و کارایی سیاست نرخ بهره بهعنوان ابزار تثبیت ارزش پول ملی به میزان زیادی به زمانبندی، پیشبینیپذیری تصمیمات پولی و هماهنگی آن با سیاست مالی وابسته بوده است.

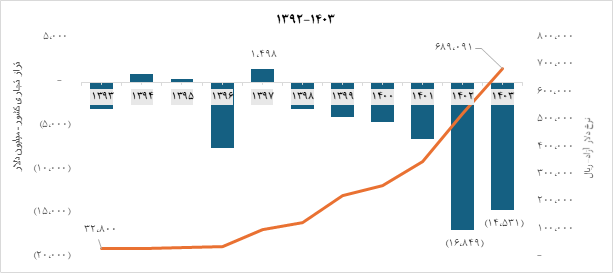

تراز تجاری و سرمایه (Balance of Trade & Capital)

ضعف یا قدرت پول ملی بهعنوان پیامد سیاستهای پولی، مستقیماً بر تراز تجاری اثر دارد. تضعیف پول ملی (ناشی از سیاست انبساطی) موجب میشود صادرات کالاها در بازارهای جهانی ارزانتر شده و واردات گرانتر گردد؛ در نتیجه تراز تجاری بهبود مییابد. در مقابل، تقویت پول ملی (ناشی از سیاست انقباضی) هزینه واردات را کاهش و صادرات را گرانتر میکند که به کاهش صادرات و تشدید کسری تجاری منجر میشود.

بررسی نمودار نشان میدهد که تراز تجاری غیرنفتی ایران در بازه زمانی ۱۳۹۳–۱۴۰۳ همواره منفی باقی مانده و در سالهای ۱۴۰۲ و ۱۴۰۳ به اوج کسری یک دهه گذشته رسیده است؛ بهطوریکه در نیمه نخست ۱۴۰۳ کسری حدود ۱۴.۵ میلیارد دلار ثبت شده است. همزمان، نرخ دلار آزاد روندی پیوسته و چشمگیر را تجربه کرده.

از منظر تئوریک، تضعیف پول ملی باید با ارزانتر شدن کالاهای صادراتی و گرانتر شدن واردات همراه باشد و در نتیجه تراز تجاری را بهبود بخشد، اما در ایران این مکانیزم بهدلیل وابستگی گسترده به واردات واسطهای و سرمایهای که حتی در برابر افزایش نرخ ارز نیز ناگزیر وارد میشوندظرفیت محدود تولید صادراتمحور، تأثیر تحریمها و هزینههای بالای تراکنش و همچنین انعکاس سریع تأثیرات ارزی در فضای تورمی داخلی، کارآیی لازم را نیافته است؛ بنابراین علیرغم جهش نرخ دلار، تراز تجاری غیرنفتی نه تنها بهبود نیافته بلکه در دورههای اخیر تشدید شده و این وضعیت وابستگی ساختاری اقتصاد ایران به درآمدهای نفتی را برجسته میسازد.