در نظامهای اقتصادی معاصر، سیاستهای پولی بهعنوان یکی از ابزارهای کلیدی مدیریت اقتصاد کلان، نقش بنیادینی در حفظ ثبات اقتصادی ایفا میکنند. بانکهای مرکزی از این سیاستها برای کنترل حجم نقدینگی، هدایت نرخهای بهره و مدیریت تورم بهره میگیرند. هدف اصلی سیاست پولی، ایجاد تعادل میان رشد اقتصادی، اشتغال پایدار و ثبات سطح عمومی قیمتهاست. بدون وجود چنین سیاستهایی، اقتصاد ممکن است با نوسانات شدید، بحرانهای تورمی یا رکودی و بیثباتی گسترده مواجه شود.

با این حال، اثرگذاری سیاست پولی تنها به حوزههای تولید، مصرف و تجارت محدود نمیشود. جریان نقدینگی و تغییرات نرخ بهره، بهطور غیرمستقیم اما عمیق، مسیر حرکت سرمایه را نیز دگرگون میسازد. یکی از بسترهای مهمی که این تغییرات در آن انعکاس مییابد، بازار سرمایه است. این بازار، گرچه ممکن است در ادبیات عمومی کمتر بهعنوان گیرنده مستقیم سیاستهای پولی معرفی شود، اما در عمل، بهشدت از تغییرات ناشی از آن متأثر میگردد. تغییر در شرایط پولی میتواند رفتار سرمایهگذاران را بازتعریف کرده، ارزشگذاری داراییهای مالی را تغییر دهد و روند کلی شاخصهای بورسی را تحتتأثیر قرار دهد. بنابراین، مطالعه پیوند میان سیاستهای پولی و تحولات بازار سرمایه، نهتنها برای سیاستگذاران، بلکه برای فعالان و تحلیلگران این بازار نیز از اهمیت ویژهای برخوردار است.

در این مقاله، ابتدا مفهوم سیاستهای پولی و مالی را مرور کرده، سپس به سازوکار اثرگذاری آنها بر بورس میپردازیم و در نهایت، نمونههایی از تجربه ایران و جهان را بررسی میکنیم.

سیاستهای پولی چیست؟

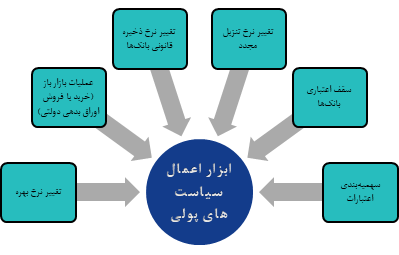

سیاست پولی مجموعه اقداماتی است که بانک مرکزی به منظور کنترل حجم پول و نرخ بهره در اقتصاد انجام میدهد. این سیاستها میتواند انبساطی یا انقباضی باشد:

• سیاست پولی انبساطی:

سیاست پولی به مجموعه اقداماتی گفته میشود که با افزایش عرضه پول و کاهش نرخ بهره، بهمنظور تحریک فعالیتهای اقتصادی اجرا میشود. هدف این سیاست، رشد تولید، کاهش بیکاری و افزایش سرمایهگذاری است.

در سطح جزئیتر، این سیاست با تقویت قدرت خرید خانوار و بهبود شرایط اعتباری شرکتها، مصرف و تقاضای کل را افزایش میدهد. ابزارهای اصلی آن شامل کاهش نرخ بهره، کاهش نرخ ذخیره قانونی، خرید اوراق بدهی و ارائه تسهیلات اعتباری است.

با وجود مزایایی چون رونق اقتصادی، این سیاست میتواند با ریسکهایی مانند تورم بالا، شکلگیری حباب داراییها و کاهش ارزش پول ملی همراه باشد.

• سیاست پولی انقباضی:

سیاست پولی انقباضی به مجموعه اقداماتی گفته میشود که با کاهش عرضه پول و افزایش نرخ بهره، بهمنظور کنترل تورم و مهار رشد بیش از حد تقاضا اجرا میشود. هدف این سیاست، تثبیت قیمتها، جلوگیری از حباب داراییها و حفظ ارزش پول ملی است.

در سطح جزئیتر، این سیاست با محدود کردن اعتبارات و کاهش نقدینگی، سرعت گردش پول را کاهش میدهد. ابزارهای اصلی آن شامل افزایش نرخ بهره، افزایش نرخ ذخیره قانونی، فروش اوراق بدهی و محدودیت اعطای وام است.

با وجود مزایایی چون کنترل پایدار تورم و ثبات اقتصادی، این سیاست میتواند با ریسکهایی مانند رکود، کاهش سرمایهگذاری و افزایش بیکاری همراه باشد.

سیاستهای مالی و نقش آن

سیاست مالی مجموعه اقداماتی است که دولت از طریق تغییر در میزان هزینهها و درآمدهای خود (مالیاتها) برای هدایت اقتصاد و دستیابی به اهداف کلان مانند رشد اقتصادی، اشتغال و ثبات قیمتها انجام میدهد. این سیاستها میتواند انبساطی یا انقباضی باشد:

• سیاست مالی انبساطی

سیاست مالی انبساطی به مجموعه اقداماتی گفته میشود که دولت با افزایش هزینههای خود یا کاهش مالیاتها بهمنظور تحریک فعالیتهای اقتصادی و افزایش تقاضای کل اجرا میکند. هدف این سیاست، رشد تولید، کاهش بیکاری و تقویت سرمایهگذاری است.

در سطح جزئیتر، این سیاست میتواند شامل افزایش بودجه پروژههای عمرانی، اعطای یارانهها، کاهش مالیات بر درآمد یا شرکتها، و افزایش مخارج عمومی باشد. این اقدامات با افزایش قدرت خرید خانوارها و افزایش سرمایهگذاری بخش خصوصی، موجب رونق اقتصادی میشود.

با وجود مزایایی چون افزایش اشتغال و رشد اقتصادی کوتاهمدت، این سیاست میتواند با ریسکهایی مانند افزایش کسری بودجه، رشد بدهی عمومی و فشار تورمی همراه باشد.

• سیاست مالی انقباضی

سیاست مالی انقباضی به مجموعه اقداماتی گفته میشود که دولت با کاهش هزینههای خود یا افزایش مالیاتها برای کنترل تورم، کاهش کسری بودجه و جلوگیری از داغ شدن بیش از حد اقتصاد اجرا میکند. هدف این سیاست، تثبیت قیمتها، کاهش فشار تقاضا و حفظ پایداری مالی دولت است.

در سطح جزئیتر، این سیاست میتواند شامل کاهش بودجه پروژههای عمرانی، کاهش یارانهها، افزایش مالیاتها یا محدودکردن مخارج عمومی باشد. این اقدامات با کاهش قدرت خرید و تقاضای کل، سرعت رشد اقتصادی را کند میکند.

با وجود مزایایی چون کنترل تورم، کاهش بدهی دولت و ایجاد ثبات اقتصادی، این سیاست میتواند با ریسکهایی مانند رکود، افزایش بیکاری و کاهش سرمایهگذاری بخش خصوصی همراه باشد.

سیاست مالی انقباضی در ایران

سیاست مالی دولت بهعنوان یکی از مهمترین ابزارهای مدیریت اقتصاد کلان، نقش تعیینکنندهای در تنظیم فعالیتهای اقتصادی، مهار تورم، تأمین منابع مالی و تخصیص بهینه مخارج عمومی دارد. در ساختار اقتصادی ایران، به دلیل وابستگی تاریخی به درآمدهای نفتی و نوسانات این منبع، تدوین بودجه سالانه نهتنها بازتابی از اولویتهای اقتصادی دولت است، بلکه شاخصی کلیدی برای سنجش جهتگیری سیاست مالی محسوب میشود. بررسی بودجه ۱۴۰۴ نشان میدهد که دولت تلاش کرده است بین ضرورت انضباط مالی و تأمین منابع پایدار از یک سو، و تأمین مالی مخارج اولویتدار از سوی دیگر، تعادل برقرار کند.

در بخش درآمدها، سهم واقعی درآمدهای مالیاتی (با احتساب درآمدهای گمرکی) از منابع عمومی دولت در لایحه بودجه ۱۴۰۴ حدود ۳۳درصد برآورد شده است. این رقم بر اساس استاندارد محاسبات سنوات گذشته به ۵۷درصد میرسد که بالاترین سطح در یک دهه اخیر است، هرچند همچنان با اهداف سیاستهای مالیاتی کشور فاصله دارد. سهم مالیات از هزینههای جاری دولت در این لایحه ۴۸درصد و بر اساس روش تعدیلشده سنوات گذشته ۶۳درصد است. این ارقام بیانگر تلاش دولت برای تقویت منابع پایدار و کاهش وابستگی به منابع ناپایدار است.

درآمدهای نفتی و فرآوردههای نفتی حدود ۳۳درصد از منابع عمومی را تشکیل میدهند. در این میان، ردیف صادرات نفت خام و میعانات گازی از ۵۴۰هزار میلیارد تومان در قانون بودجه ۱۴۰۳ به ۵۰۹هزار میلیارد تومان در لایحه ۱۴۰۴ کاهش یافته که معادل رشد منفی ۵٫۷درصد است. این کاهش، همراه با افزایش سهم درآمدهای پایدار، میتواند بهعنوان نشانهای از کاهش تدریجی وابستگی به درآمدهای نفتی تلقی شود، هرچند بخش نفت همچنان جایگاه مهمی در بودجه دارد.

در بخش هزینهها، دولت همچنان به پرداخت یارانه نقدی، کالابرگ الکترونیکی، یارانه نان و یارانه دارو ادامه میدهد. اعتبارات هدفمندی یارانهها نسبت به قانون بودجه ۱۴۰۳ حدود ۲۰درصد رشد دارد که با وجود این افزایش، کمتر از نرخ تورم پیشبینیشده است و نشاندهنده رویکرد محتاطانه و نسبتاً انقباضی در کنترل هزینههای جاری است. این کنترل نسبی در کنار افزایش درآمدهای پایدار موجب کاهش کسری تراز عملیاتی در بودجه ۱۴۰۴ شده که به کاهش فشار بر منابع تورمزا کمک میکند.

در بخش تأمین مالی، منابع حاصل از واگذاری داراییهای مالی با رشد ۳۱۳درصدی به ۱,۳۸۰هزار میلیارد تومان رسیده است که عمدتاً از محل انتشار اوراق مالی اسلامی تأمین میشود. سقف این اوراق ۷۰۰هزار میلیارد تومان است که ۲۰۰هزار میلیارد تومان آن صرف تسویه بدهیهای قبلی دولت شده و منابع جدیدی ایجاد نمیکند. بنابراین، اوراق قابل معامله در بازار ۵۰۰هزار میلیارد تومان خواهد بود که نسبت به عملکرد پیشبینیشده ۱۴۰۳ رشد ۶۴درصدی دارد.

ترکیب این اقدامات نشان میدهد که سیاست مالی دولت در لایحه ۱۴۰۴ ماهیتی ترکیبی با گرایش غالب انقباضی دارد. کاهش نسبی وابستگی به نفت، کنترل رشد هزینههای جاری و افزایش درآمدهای پایدار، رویکردی انضباطی و ضدتورمی را تقویت میکند. اما در مقابل، اتکای بیشتر به انتشار اوراق و فروش داراییها برای تأمین مالی، بخش تأمین منابع را به سمت سیاستی نسبتاً انقباضی سوق داده است. به بیان دیگر، دولت در سال ۱۴۰۴ با هدف مهار تورم و کنترل کسری بودجه، ثبات اقتصاد کلان را دنبال میکند، اما برای حفظ مخارج اولویتدار خود ناچار به استفاده گستردهتر از ابزار بدهی و واگذاری داراییها شده است؛ رویکردی که میتواند در بلندمدت خطر افزایش بدهی عمومی و فشار بازپرداخت را به همراه داشته باشد

مکانیزم اثرگذاری سیاست پولی و مالی بر بورس

بازار سرمایه به دلیل نقش کلیدی در تأمین مالی بنگاهها و جهتدهی به سرمایهگذاری، حساسیت بالایی نسبت به سیاستهای کلان اقتصادی دارد. سیاستهای پولی، از طریق کنترل حجم پول، نرخ بهره و شرایط اعتباری، و سیاستهای مالی، با تغییر در ساختار درآمدی و مخارج دولت، مستقیماً بر نقدینگی موجود، هزینه سرمایه، سودآوری شرکتها و در نهایت ارزش سهام اثر میگذارند.

سیاست پولی انبساطی، مانند کاهش نرخ بهره یا افزایش نقدینگی، باعث تقویت تقاضای کل و افزایش تمایل سرمایهگذاران به خرید سهام میشود. در مقابل، سیاست پولی انقباضی با افزایش نرخ بهره یا محدودیت اعتباری، هزینه تأمین مالی را بالا برده و جریان سرمایه را به سمت بازارهای کمریسکتر هدایت میکند. سیاست مالی نیز در همین راستا عمل میکند؛ افزایش مخارج دولت یا کاهش مالیاتها میتواند به بهبود فروش و سودآوری شرکتها و رشد شاخصهای بورس منجر شود، در حالی که کاهش مخارج یا افزایش مالیاتها اثر معکوس خواهد داشت.

ترکیب این دو سیاست، آثار همافزایانه یا بازدارنده بر بورس ایجاد میکند. همزمانی سیاستهای انبساطی پولی و مالی معمولاً رونق بازار سهام را به همراه دارد و بالعکس، اجرای همزمان سیاستهای انقباضی میتواند موجب رکود و افت قیمتها شود.

سیاست مالی و پولی و ریزش بورس در سال ۱۳۹۹

بررسی تحولات بازار سهام در سال ۱۳۹۹ نشان میدهد که ریزش تاریخی شاخص کل در مرداد همان سال، نتیجه مستقیم رشد شدید پایه پولی، نوسانات سیاستهای پولی و ضعف هماهنگی در سیاستهای مالی بود. در سهماهه منتهی به خرداد ۱۳۹۹، پایه پولی ۸/۶ درصد و در دوازدهماهه منتهی به آن ۳۹/۷ درصد رشد کرد؛ رقمی که بالاترین نرخ رشد پایه پولی از سال ۱۳۸۹ به بعد محسوب میشد. این رشد عمدتاً ناشی از افزایش خالص بدهی بخش دولتی به بانک مرکزی و افزایش خالص داراییهای خارجی بانک مرکزی بود. کسری بودجه دولت، هم از طریق برداشت از تنخواهگردان خزانه و هم فروش ارز غیرنقدشونده صندوق توسعه ملی به بانک مرکزی، مستقیماً به رشد پایه پولی دامن زد.

همزمان، سیاستهای حمایتی مرتبط با شیوع کرونا باعث آزادسازی بخشی از سپرده قانونی بانکها و افزایش سهم ذخایر دیداری آنها نزد بانک مرکزی شد. این تغییر ترکیب پایه پولی، در کنار افزایش نقدینگی که در خرداد ۱۳۹۹ به ۳۴/۲ درصد رسید، نقدشوندگی پول را بهشدت بالا برد و نسبت پول به نقدینگی را به رکورد ۱۸/۹ درصد رساند. چنین ساختاری، به معنای افزایش سرعت گردش نقدینگی و انتقال سریعتر آن به بازار داراییها، بهویژه بازار سهام بود.

سیاست پولی انبساطی حاصل از این شرایط، به همراه کاهش قابلتوجه نرخ بهره بینبانکی تا حدود ۸ درصد، موجب هجوم کمسابقه نقدینگی به بورس شد. شاخص کل در کمتر از پنج ماه بیش از ۳۰۰ درصد رشد کرد و به قله تاریخی دو میلیون و ۱۰۰ هزار واحد رسید. با این حال، تغییر ناگهانی رویکرد بانک مرکزی و افزایش سریع نرخ بهره بینبانکی، همزمان با تشدید ابهامات ناشی از اختلاف وزارتخانهها بر سر عرضه صندوق پالایش یکم، سیگنال منفی به بازار داد.

این تغییرات سیاستی، در شرایطی که ارزش بسیاری از سهام به سطوح حبابی رسیده بود، باعث چرخش شدید انتظارات سرمایهگذاران شد. موج سنگین فروش شکل گرفت و به دلیل نبود ابزارهای کارآمد تثبیت بازار، شاخص کل طی ۱۰ ماه بیش از ۴۷ درصد افت کرد و برخی نمادها تا بیش از ۸۰ درصد ارزش خود را از دست دادند.

تجربه سال ۱۳۹۹ بهروشنی نشان داد که رشد کنترلنشده پایه پولی و نقدینگی، همراه با تغییرات ناگهانی و ناهماهنگ در سیاستهای پولی و مالی، میتواند ابتدا رونق غیرپایدار و حباب قیمتی در بازار سهام ایجاد کند و سپس، با یک شوک کوچک، سقوطی عمیق و از دست رفتن اعتماد عمومی را به دنبال داشته باشد.

جمعبندی

در این مقاله تأثیر سیاستهای پولی و مالی دولت بر بازار سرمایه بررسی شد. سیاستهای پولی و مالی ابزارهایی قدرتمند در اختیار دولتها برای کنترل اقتصاد، حفظ ثبات قیمتها و دستیابی به رشد اقتصادی پایدار هستند. سیاست پولی انبساطی، با افزایش نقدینگی و کاهش نرخ بهره، باعث رونق فعالیتهای اقتصادی و رشد بازار بورس میشود؛ در حالی که سیاست پولی انقباضی، با محدود کردن عرضه پول و افزایش نرخ بهره، میتواند منجر به کاهش جذابیت بازار سرمایه و رکود نسبی آن گردد.

سیاست مالی انبساطی از طریق افزایش مخارج دولت و کاهش مالیاتها میتواند سودآوری شرکتها را تقویت کرده و بازار سرمایه را به رشد سوق دهد. در مقابل، سیاست مالی انقباضی با هدف کنترل تورم و کاهش کسری بودجه، معمولاً سبب کاهش تقاضا و افت نسبی در بورس میشود.

بررسی تجربه ایران در سال ۱۳۹۹ نشان داد که سیاستهای پولی و مالی ناهماهنگ و تغییرات ناگهانی در آنها، میتواند ابتدا باعث ایجاد حباب قیمتی و سپس سقوط شدید بازار شود. این رویداد بر اهمیت هماهنگی سیاستهای کلان اقتصادی و اتخاذ رویکردی متوازن و پایدار در مدیریت اقتصاد تأکید دارد.

بنابراین، هماهنگی میان سیاستهای پولی و مالی و پیشبینیپذیر بودن آنها، نقشی حیاتی در ثبات و پایداری بازار سرمایه ایفا میکند و باید مورد توجه جدی سیاستگذاران و فعالان بازار قرار گیرد.