قیمت سنگآهن برای ششمین هفته متوالی کاهش یافت؛ چراکه بخش فولاد چین همچنان با مشکل مواجه است و ذخایر مواد خام در بنادر افزایش نمییابد.

قیمت سنگآهن از 5 جولای هر هفته کاهش تجربه میکند و 29 درصد نسبت به سقف 143.60 دلار خود در هفته اول سال 2024 افت پیدا کرد. روند نزولی قیمت سنگآهن نشان می دهد احساسات بازار نسبت به تلاش های پکن برای تقویت بخش مسکن و ساخت و ساز تغییر کرده و بعید به نظر می رسد سیاست های چین در کوتاه مدت موجب رشد تقاضای فولاد شود.

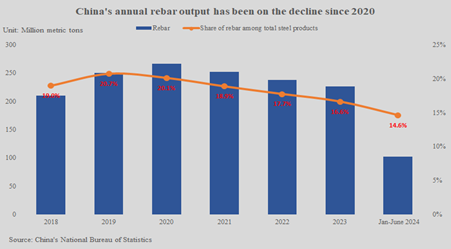

قیمت میلگرد فولادی شانگهای هفته گذشته با قیمت 3286 یوان (458.55 دلار) در هر تن پایان یافت و به اکتبر 2020 رسید و اکنون 20 درصد از ابتدای سال ریزش داده است. انجمن آهن و فولاد چین اعلام کرد تولید فولاد خام در کارخانههای اعضا انجمن 1.9735 میلیون تن در روز در بازه زمانی 21 تا 31 ژوئیه بوده است که 8.1 درصد نسبت به دوره 10 روزه قبل کاهش را نشان میدهد.

انتظار میرود آمار رسمی تولید فولاد ماه جولای این هفته منتشر شود، اما بعید به نظر میرسد روند کاهشی سال 2024 را تغییر دهد، زیرا دادههای اداره ملی آمار نشان میدهد که تولید فولاد خام 530.7 میلیون تنی در نیمه اول سال جاری 1.1 درصد کاهش نسبت به سال قبل داشته است.

درحالیکه مشکلات فولاد بر قیمت سنگآهن تأثیر گذاشته، تا کنون حجم واردات در سال جاری نسبتاً خوب بود. این امر عمدتاً ناشی از ذخیره مجدد انبارهای بندری است که توسط مشاوران SteelHome نظارت میشود و از کف هفتساله 104.9 میلیون تنی در اکتبر به سقف 27 ماهه 151.8 میلیون در هفته منتهی به 26 جولای رسید. واردات سنگآهن چین در هفت ماهه اول سال نسبت به مدت مشابه در سال 2023 با 6.7 درصد افزایش به 713.77 میلیون تن رسیده است.

به نظر می رسد کارخانجات فولاد و تجار از روند کاهشی قیمت سنگآهن برای افزایش مجدد موجودی انبارها استفاده کرده اند، اما اکنون که ذخایر در سطوح نسبتاً بالایی قرار دارند، آیا خرید و افزایش ذخایر ادامه مییابد؟ با کاهش تولید فولاد که بعید است در کل سال با 1.02 میلیارد تن سال گذشته مطابقت داشته باشد، به سختی می توان نسبت به حجم و قیمت واردات سنگآهن دیدگاه مثبتی داشت.